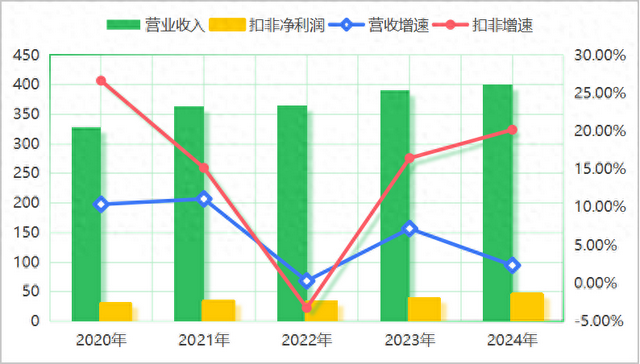

云南白药是炒股失败的典型案例,企业也因为长期炒股亏损导致了净利润阶段性亏损,不过从2022年之后云南白药减少炒股,重回主业,企业的净利润随即出现了爆发式的增长,连续两年净利润增速分别为16.45%和20.18%。此时,不得不问云南白药的这种高增长能不能持续下去广东配资炒股,能持续性多长时间?本文来回答这个问题。

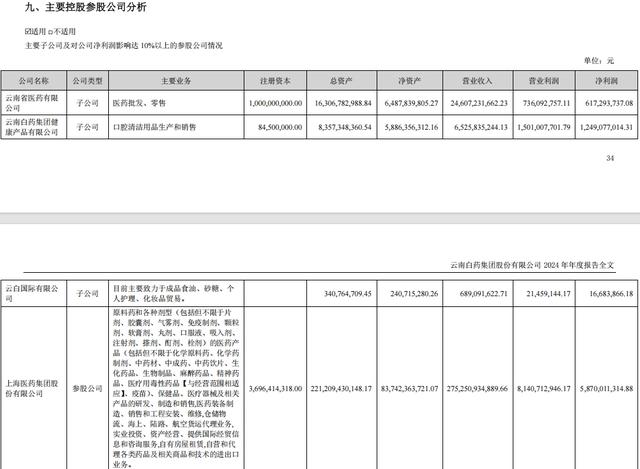

云南白药的主营业务主要分为三大板块,分别是母公司从事的以云南白药为核心的药品生产;子公司云南省医药有限公司所从事的医药批发和零售业务;子公司云南白药集团健康产品有限公司所从事的以牙膏为核心的口腔清洁用品生产和销售。

继续从云南白药三大业务板块占营业收入的比重情况来看,医药流通业务是云南白药业绩的主要来源,占总营业收入的比重60%以上。医药流通业务类似于商品零售业务,不过比商品零售业务门槛相对高一点的是取得医药流通许可证要比商品销售许可证难很多,不过经营模式和商品销售差不多。

云南白药的医药流通业务对企业的主要贡献是增加企业的总营业收入规模,由于医药流通行业的毛利率和净利率比较低的原因,对企业的净利润贡献并不大。目前云南白药的医药流通业务主要是在云南省内,除了2021年云南白药通过认购上海医药股份的方式把医药流通业务扩张到上海之外,目前并没有出现大规模的向外扩张的信号。

所以说云南白药的医药流通业务仅仅依靠本省的话,后面基本上是没什么成长性可言的,维持市场份额即可,未来要想在医药流通业务方面出现大的成长估计是通过并购手段来实现。也就是说在当下并没有并购扩张的情况下,医药流通业务维持市场份额的预期。

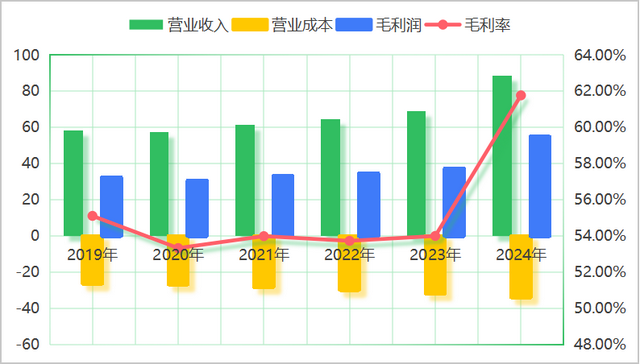

药品制造业务是云南白药起家的基本盘,这部分业务的主打产品是以止血镇痛和消肿化瘀为核心的云南白药系列产品,包括气雾剂,白药膏和创可贴等,在细分领域方面可以说是垄断的存在。这部分业务主要由母公司从事,所以重点是看母公司的财务报表。

不过,这里需要清楚的一点是母公司的营业收入和营业成本不仅仅是药品生产和销售的收入,还包括相子公司收入的商标费用等,不过从战略的角度来看,药品生产和销售收入依然是母公司业绩的主要来源,按照2024年数据来看,药品收入占母公司营业收入的比重为78%。

从母公司的基本经营数据来看,母公司的毛利率为常年稳定在50%以上,且2024年毛利率大幅提升到62%,进一步说明了云南白药的产品在止血阵痛方面竞争力还是非常的大。不过从营业收入的规模来看,业务规模整体比较小,这也说明了消费群体相对有限。那么这部分业务后面要出现大幅增长的可能性几乎为零,基本上也是缓增长的态势。

健康产品是云南白药打造的第二增长曲线,其中牙膏产品是健康产品的核心,云南白药牙膏常年位居中国牙膏市场份额第一,不过从企业最近五年的年报数据来看,云南白药牙膏的市场份额基本上也是到了顶部区间,保持住市场份额的20%以上已经说明企业的品牌影响力非常的强大。

同时,牙膏这个产品对于消费者来说是价格敏感性产品,很少有人因为牙膏是云南白药牌的而支付过高的价格,所以牙膏产品未来提价的空间非常有限。不过健康产品表现非常不错的一点是毛利率和净利率都很高,2024年健康产品净利率达到了19.14%。健康产品的净利率要比医药流通业务的毛利率高出一倍。

整合云南白药的三大业务板块来看,企业的三大业务板块整体上进入了缓慢增长的阶段,也就是说云南白药当下的业绩高增长是基于前期的业绩表现不佳而实现的,并不是企业的各大业务板块出现实质性的增长。也就是说云南白药整体业绩基本上是进入了缓慢增长的阶段。 企业通过云南白药的合并资产负债表和合并利润表也可以证明这一推断。

从上图简化之后的云南白药合并资产负债表来看,云南白药流动资产占总资产的比重为67.15%,流动资产的管理是企业资产管理的核心。并且流动资产端货币资金和短期金融资产占比为27%左右,短期经营资产占比为40%,流动资产端短期经营资产是企业的核心。

短期经营资产横向比较来看,2024年短期经营资产总额为209.99亿元,2023年短期经营资产的总额为205.18亿元,有所增长,但是规模不大,进一步说明了云南白药的整体业务进入了动态稳定的阶段,缓增长是云南白药未来的核心。

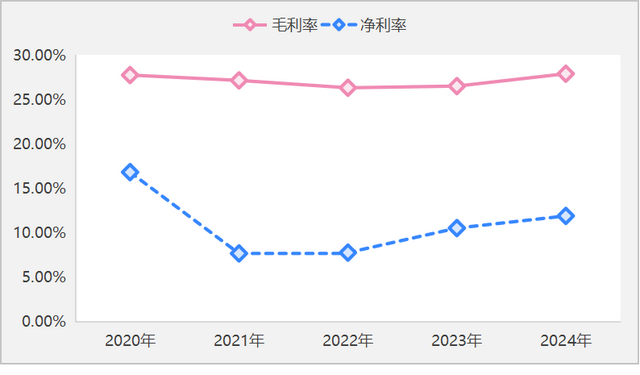

云南白药的合并利润表也能进一步证明企业进入了缓增长的论断,从企业合并营业收入和扣非净利润的增速来看,云南白药营业收入规模是近乎零增长的,扣非净利润出现同比大幅的增长,驱动因素主要有两个。一是高毛利率的药品收入和健康品收入占总营业收入的比重提升,推动了整个集团的毛利率提升。

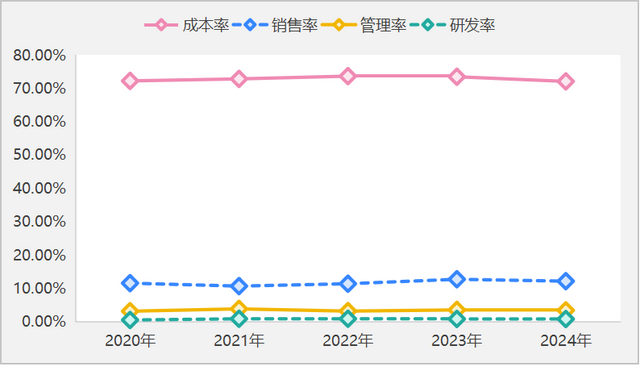

另外一个是企业通过布局中药材降低集团生产成本和适当控费的方式减少了日常经营性费用的支持,下图为云南白药的费用率情况。

从云南白药的成本费用率情况来看,企业的成本占营业收入的比重出现了小幅下滑,主要原因是云南白药布局中药材业务降低了内部的采购成本;同时各项费用率也出现了明显的下滑,控费增利手段较为明显。

那么对云南白药进行估值的时候采用成熟性企业的零增长模式比较稳健广东配资炒股,在零增长模式之下,给予云南白药25倍市盈率的合理估值,云南白药的总市值大约为1100亿元左右,当下云南白药在资本市场上的总市值为1000亿元左右,也就是说云南白药当下处于合理估值阶段。

东南配资提示:文章来自网络,不代表本站观点。

相关文章

沪深京指数

热点资讯